En 2026, la gestion du budget des ménages repose sur un équilibre plus exigeant qu’auparavant. L’inflation a ralenti, mais les niveaux de prix restent élevés. Les dépenses du quotidien ont atteint un plateau haut. Cela ne crée pas forcément des situations critiques, mais cela réduit la marge de manœuvre. Dans ce contexte, les ménages cherchent à mieux comprendre et structurer leurs engagements financiers.

Cette évolution ne concerne pas uniquement les foyers en tension. Elle touche aussi des profils stables, qui souhaitent conserver leur capacité à financer des projets sans dégrader leur équilibre.

Des dépenses contraintes toujours dominantes

Une partie importante des revenus est absorbée par des charges difficilement ajustables. Il s’agit notamment du logement, de l’énergie, des assurances et des crédits en cours. Ces dépenses structurent le budget avant même toute décision de consommation. Les données de l’Insee sur la part des dépenses pré-engagées des ménages montrent que ces charges représentent environ 30 % du revenu disponible brut. Le logement en constitue la part la plus importante.

Ce point est structurant. Il signifie que la capacité à financer de nouveaux projets dépend directement de la manière dont ces charges sont organisées dans le temps.

Une accumulation d’engagements qui complexifie la gestion

Au fil des années, les ménages construisent leur situation financière par étapes. Un crédit immobilier, puis un prêt auto, parfois des travaux, parfois un crédit personnel. Chaque engagement répond à un besoin précis. Le problème ne vient pas de ces décisions prises isolément. Il vient de leur accumulation. Les échéances s’additionnent. Les durées se superposent. Les conditions diffèrent. L’ensemble devient plus difficile à piloter.

Dans cette configuration, la difficulté n’est pas toujours financière. Elle est souvent liée à la lisibilité. Le budget devient moins clair, et donc plus difficile à anticiper.

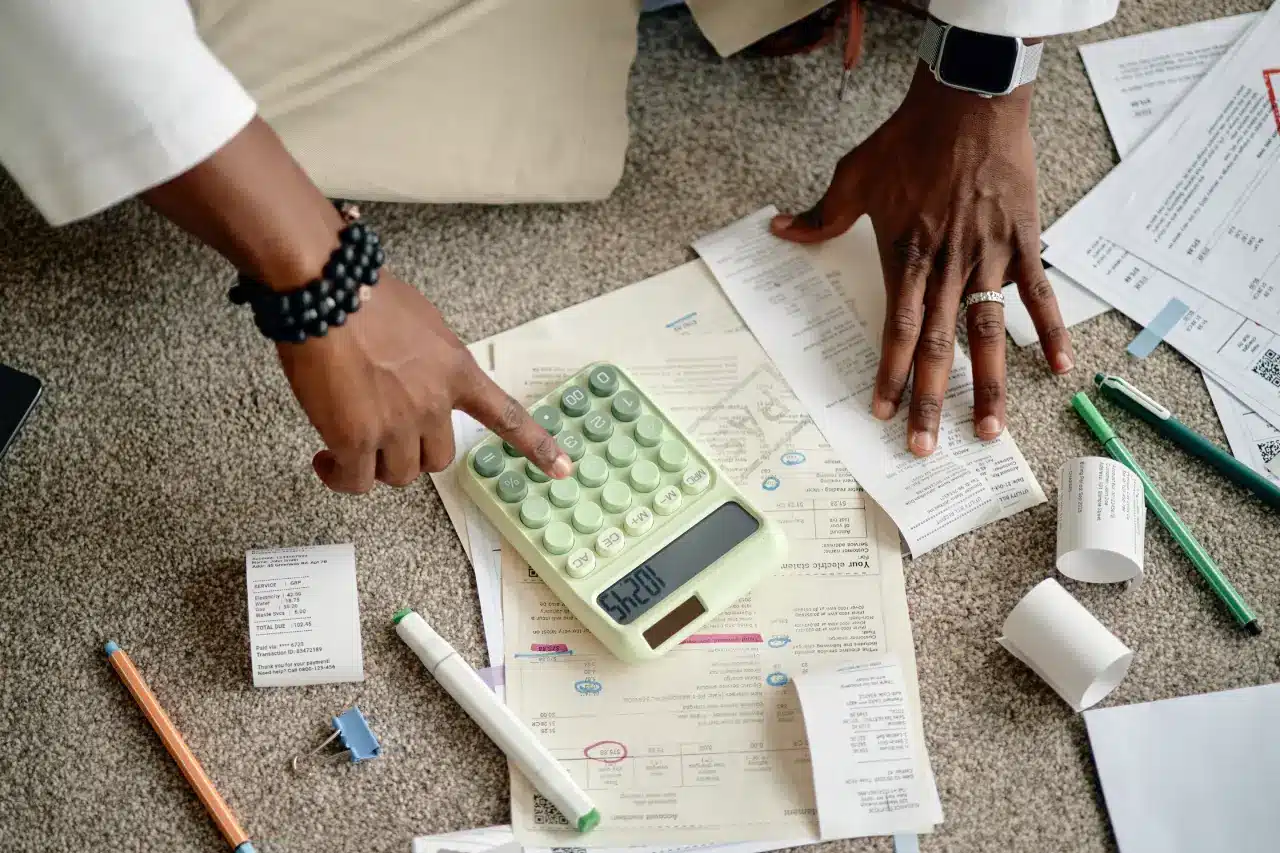

Une vision fragmentée du budget

Beaucoup de ménages ont une perception partielle de leur situation. Ils connaissent leurs mensualités principales, mais ont plus de mal à avoir une vision globale. Cette fragmentation rend les décisions plus complexes, notamment lorsqu’un nouveau projet apparaît.

Une logique de plus en plus préventive

Face à cela, les comportements évoluent. Les ménages ne cherchent plus uniquement à réagir. Ils cherchent à anticiper. Avant de financer un projet, ils s’interrogent sur la cohérence de leur situation globale.

Cette approche traduit une volonté de pilotage. Elle permet de prendre des décisions avec plus de recul.

Lisser son budget : une démarche de structuration

Dans ce contexte, lisser son budget consiste à réorganiser les engagements existants pour leur donner plus de cohérence. L’objectif n’est pas de réduire artificiellement les charges, mais de les rendre plus lisibles et plus adaptées à la situation du foyer. Une approche détaillée est présentée ici : lisser son budget

Cette logique repose sur une vision d’ensemble. Elle consiste à analyser les engagements existants avant d’en ajouter de nouveaux.

Maintenir la capacité à financer des projets

Malgré les contraintes, les projets restent présents. Travaux, acquisition immobilière, amélioration du logement ou investissement personnel. Les ménages ne renoncent pas. Ils adaptent. La question devient alors centrale : comment financer un projet sans déséquilibrer la structure existante ?

Intégrer le projet dans une logique globale

Un projet ne doit plus être envisagé isolément. Il doit s’inscrire dans une trajectoire financière. Cela suppose d’évaluer son impact sur le budget global, et pas seulement sur la mensualité ajoutée.

Un exemple concret

Prenons un ménage avec un crédit immobilier, un prêt auto et un financement travaux. La situation est stable, mais déjà structurée. Ajouter un nouveau crédit sans analyse globale peut créer une tension. À l’inverse, une réorganisation préalable permet de clarifier la situation et d’envisager le projet de manière plus cohérente.

Une évolution durable des comportements

Ce changement n’est pas ponctuel. Il traduit une évolution plus profonde. Les ménages cherchent à mieux comprendre leurs engagements et à les adapter à leurs objectifs. Ils s’inscrivent davantage dans une logique de pilotage financier, où chaque décision s’intègre dans un ensemble. Cette approche concerne particulièrement les profils qui souhaitent continuer à financer des projets tout en conservant une structure stable. Lisser son budget ne répond donc pas uniquement à une contrainte, mais plutôt à un besoin de clarté. Dans un environnement économique incertain, cette clarté devient un levier de décision. Elle permet de mieux comprendre sa situation, d’anticiper ses choix et de continuer à avancer sans déséquilibrer l’ensemble.